「20代でマイホームを買うのは、まだ早い?」

実は、今だからこそ考えたい理由があります。

「20代でマイホームを買うのはまだ早いかな?」そう思っている方も多いのではないでしょうか。

でも、最近は家賃の上昇や物価高をきっかけに、「このまま家賃を払い続けるより、家を持った方がいいかも」と感じて、20代で戸建てを検討する方が増えています。一方で、「将来の収入やライフスタイルが変わったらどうしよう」と、迷いや不安を感じるのも当然のことです。

そこで今回は、「今買う」と「貯金をしてから買う」を比較して、

後悔しないマイホーム購入のタイミングを一緒に考えてみましょう。

私たちでも買えるかな?と考えているご家族でも大丈夫!

四辻では住宅ローンの事前審査が可能だから、

家づくりのお金に関する不安や悩みを解消できます。

まずはプロにご相談!上記バナーよりご予約ください。

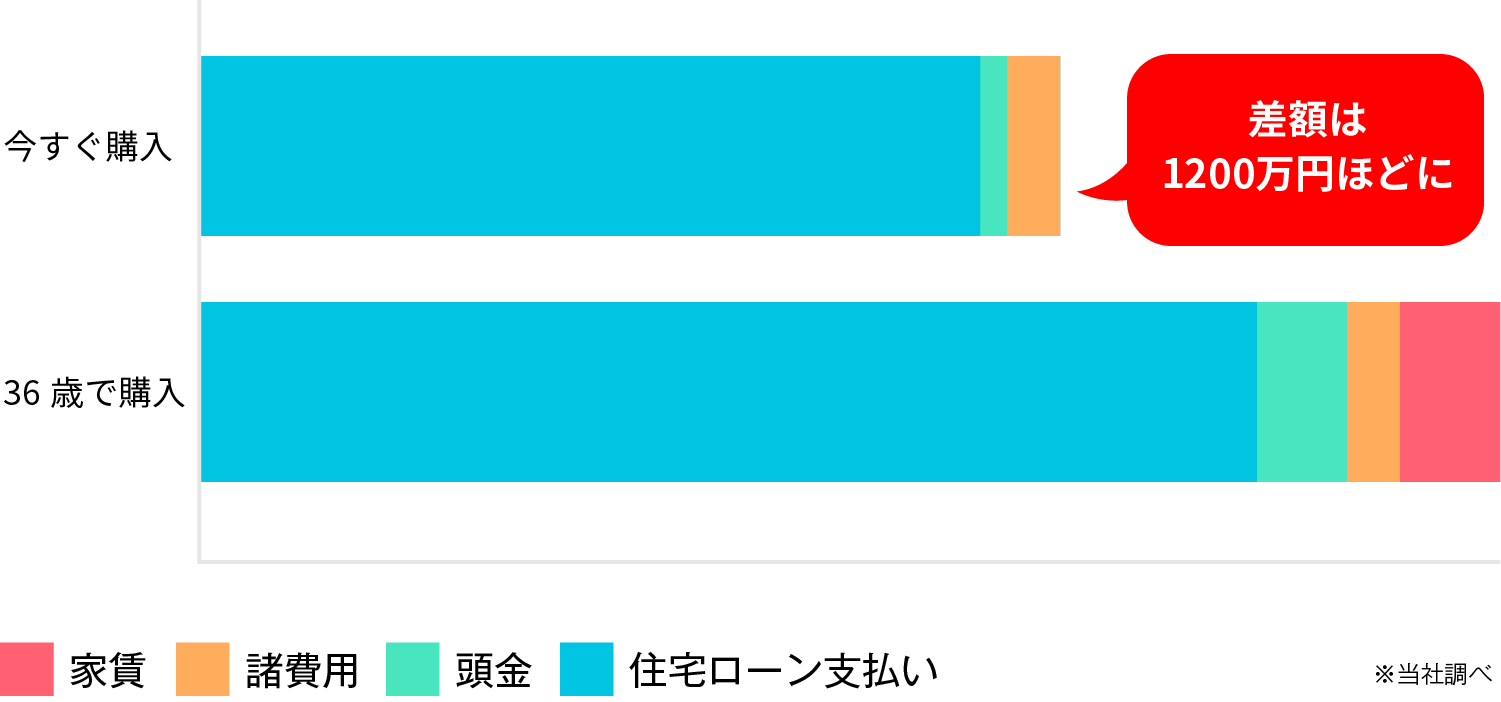

たとえば28歳の今と、

33歳になる5年後でマイホーム購入を比較!

家族構成は夫28歳、妻28歳、1歳の子どもの3人です。妻のお腹の中には来年出産予定の赤ちゃんがいます。

現在は賃貸マンションに住んでいて、家賃は8.5万円、貯金は50万円。1歳の子どもが小学校に上がるまでにマイホームを持てたらいいなと購入を考えている。

そんなご家庭の「今買う」と「5年間貯金をして小学校入学直前に買う」を比べてみました。

※本シミュレーションはあくまでも当社が算出した概算であり、お借入れの内容によっては、試算結果と異なる場合がございます。

※実際のお借り入れに適用する金利はお借り入れ時点での金利となりますので、実際のご返済額と異なる場合がございます。

今すぐ購入する方が、5年後の購入より338万円お得に!!

\さらに/

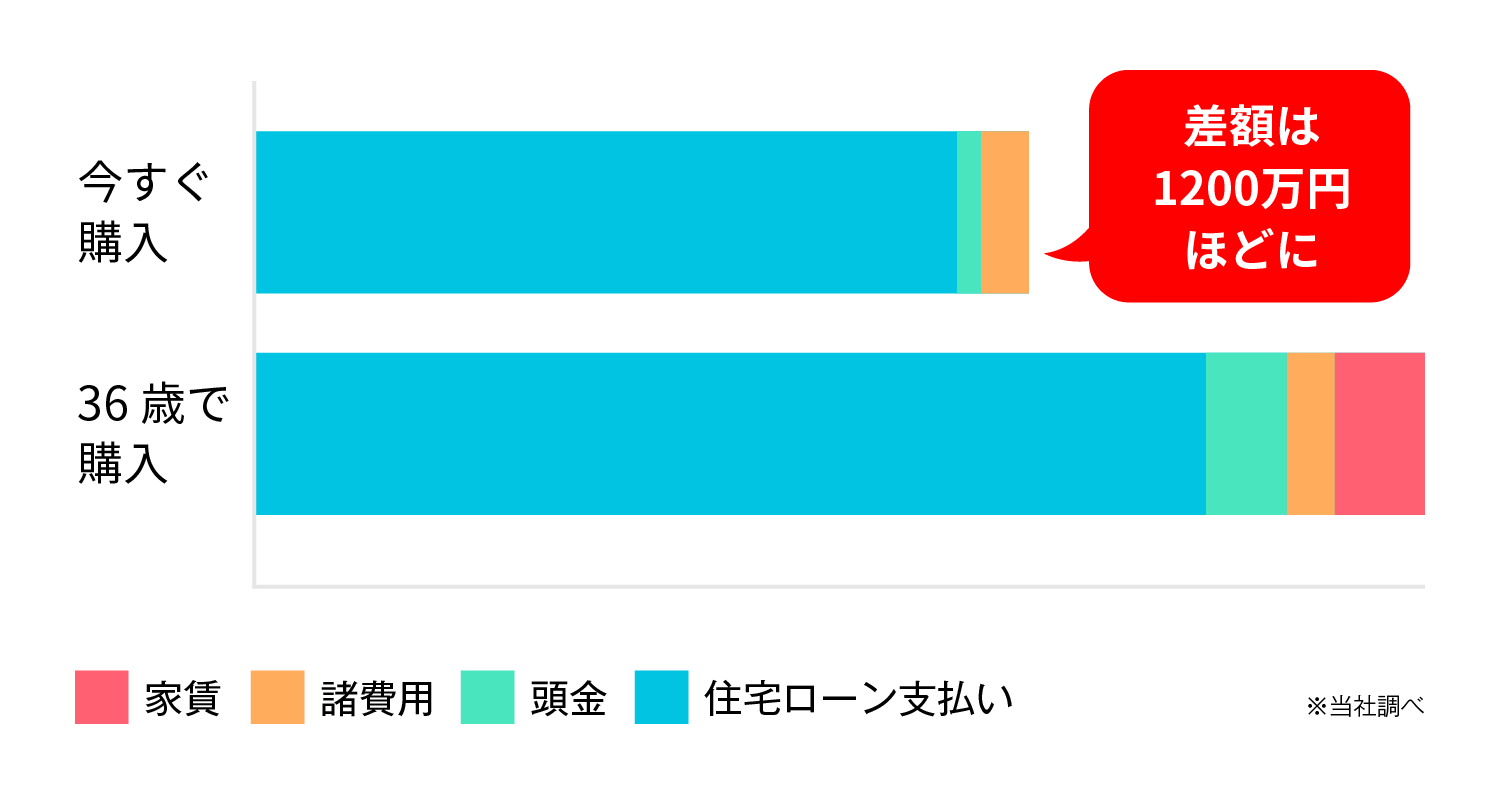

36歳で購入する場合は、住宅ローン金利や建築費が上がれば、

差額は約900万円〜約1700万円まで広がる可能性があります!

36歳で購入時に金利が1.5%、建築費が10%上昇したとすると…

賃貸住宅の家賃は掛け捨て、

月々の住宅ローン返済額は家族の将来の資産になります。

今は低金利時代であるため、「20代の今」だからこそ購入のチャンスです!

今すぐ購入と貯金をして数年後にマイホームを購入する

メリット・デメリットをご紹介

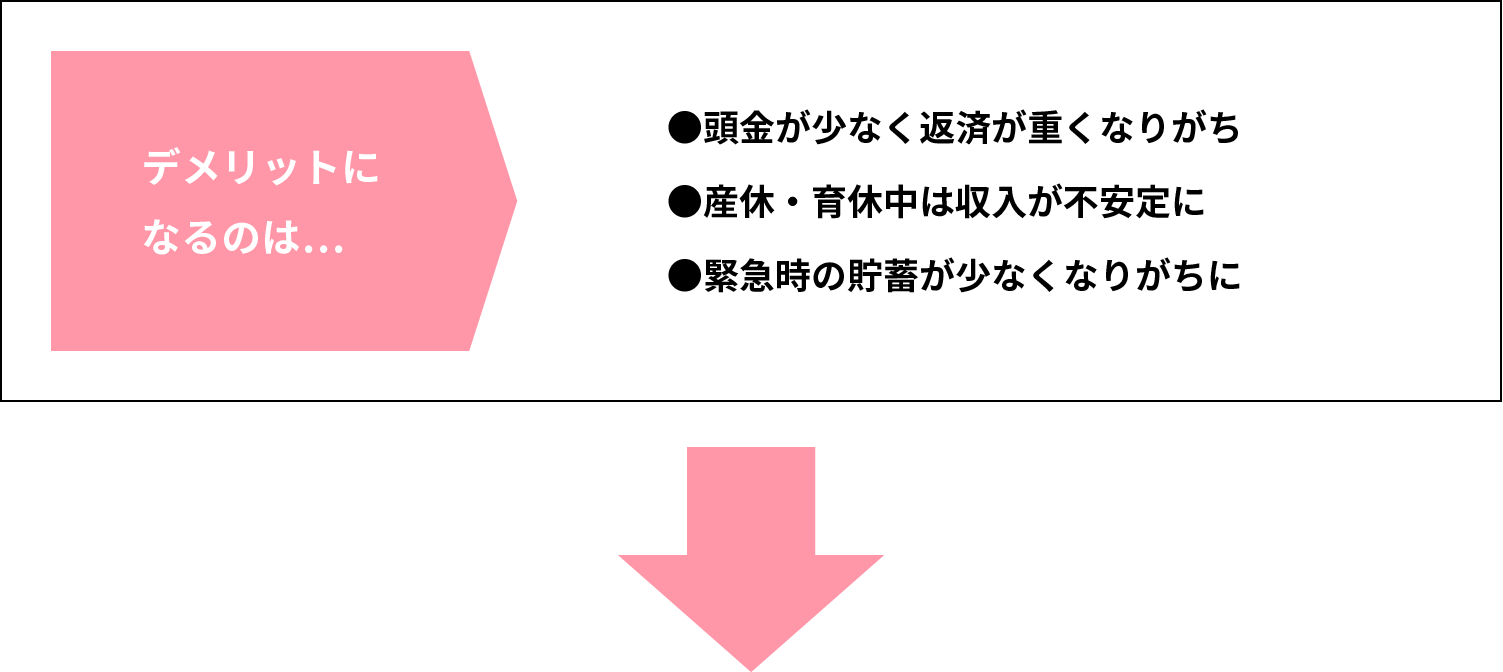

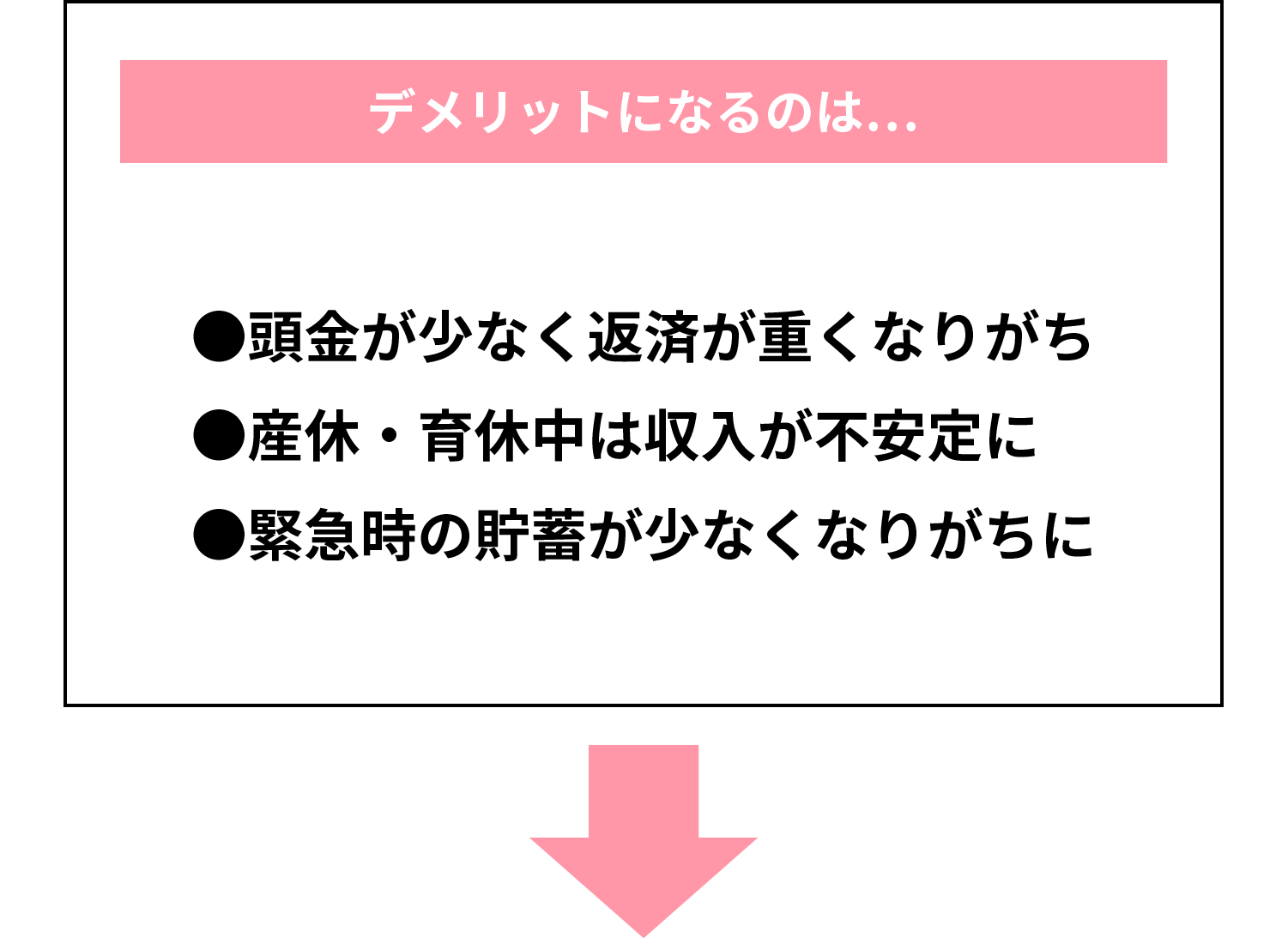

【今すぐ購入するメリット・デメリット】

◯初期返済額が安くなる

現在の低金利で返済を開始するので、月々の返済額が安くなり、家計にも余裕が生まれます。

◯若いうちから資産形成ができる

マイホームの場合、ローンを完済すれば建物も土地も自身の所有物になるため、資産として残ります。また、定年退職前にローンを完済することで老後資金のゆとりも確保できます。

◯住宅ローン控除を早く活用できる

毎年の所得税・住民税控除が早くから受けられる。

◯子育て環境を早めに安定化できる

保育園〜小学校の学区や生活動線を早めに固め、転園・転校のリスクを減らせます。

◯インフレ・建築費高騰への備え

近年、建材・人件費は上昇傾向です。将来さらに高くなるリスクを回避できます。

無理のない返済計画や親の援助などでデメリットも回避可能に!

さらに四辻では、住宅ローンの事前審査が可能!ご家族に合ったプランをご提案いたしますので、家づくりのお金に関する不安や悩みを解消できます。

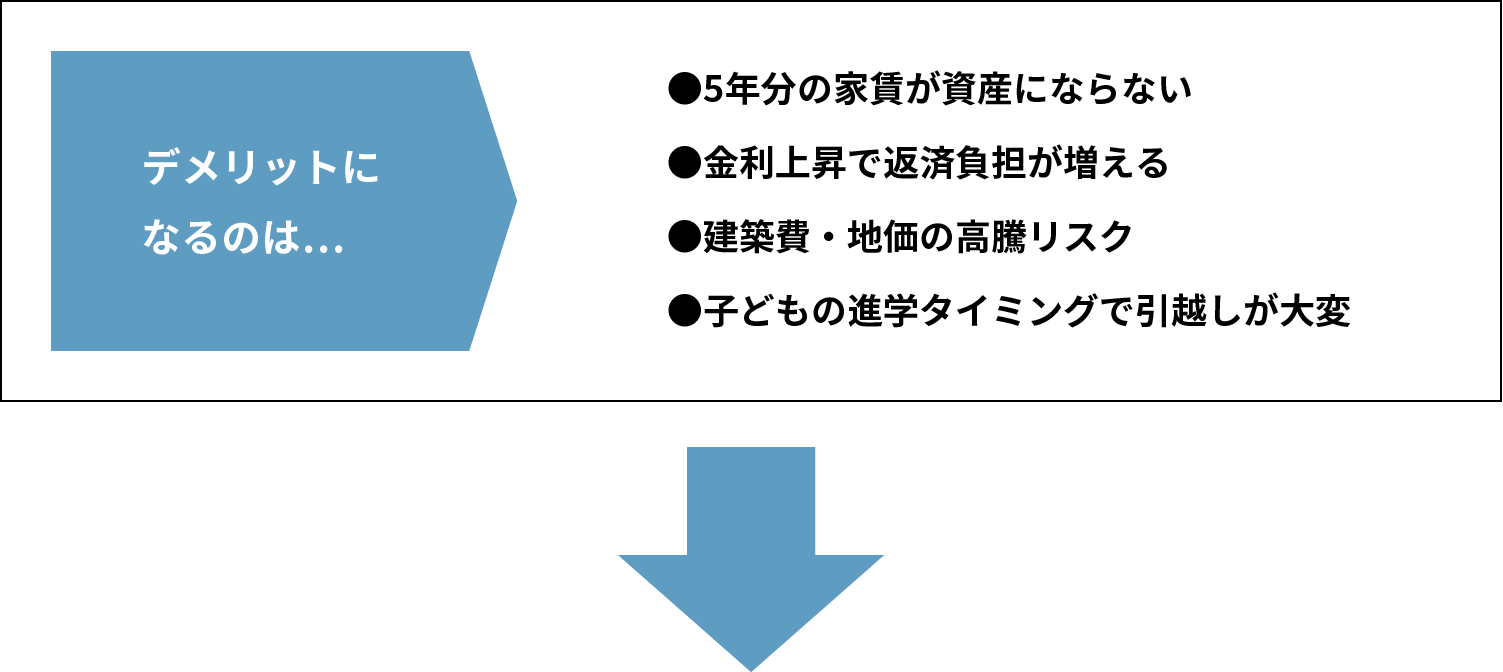

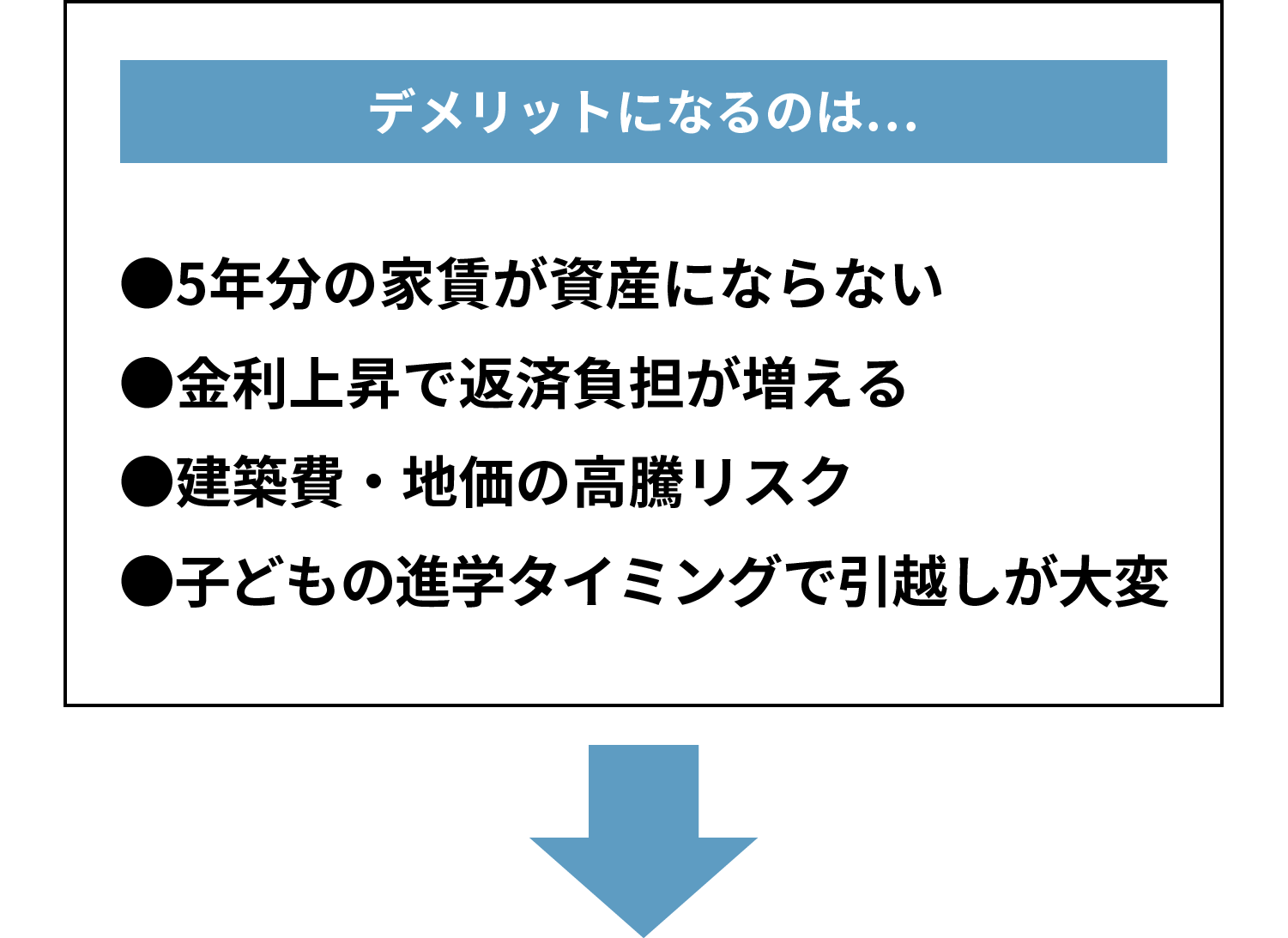

【5年後に購入するするメリット・デメリット】

◯頭金230万円で借入額を減らすことができる

◯家計が安定するので安心して購入可能に

◯生活リズムが定まり、理想の住環境を選びやすくなる

時代の流れでどうしても避けられないことがほとんど…

「あと5年後でもいいかな」と思っている間に、

家賃で約510万円を支払い

金利や建築費が上昇

5年間の待ち時間が、大きな負担の差を生むことも。

家族の未来を決めるのは、「今の一歩」。

20代の今だからこそできる、ゆとりある家づくりを。

「私たちでも買えるかな?」と思ったら、まずはご相談ください。

●今の収入でも買える?

●どんなエリアがいい?

●頭金はいくら必要?

など、ご家族に合ったマイホーム購入のプランを四辻木材興業がご提案させていただきます。

マイホーム購入の資金計画から老後の資金のことまで

なんでも無料でプロにご相談いただけます。

ご相談は下記よりご予約ください。